2016年起,Fintech被奉为金融业先进生产力的代表。短短三年时间,Fintech成功地从一个让人眼前一亮的时髦词汇,变成人尽皆知的老套的公关俗语。一些赶时髦的机构,受不了“战略撞衫”之辱,早已抛下Fintech,捏着鼻子走远了。

只要是金融机构,没有一家不是金融科技机构,这就是金融科技的现状——行业里,有真正的巨头,有独立第三方,有把Fintech当防晒霜的传统金融机构,还有拿Fintech做挡箭牌的新金融创业者。

今天,我们要研究的也是一家Fintech企业,一家上市不久的金融科技服务商,在巨头林立、光怪陆离的市场中,把Fintech当Fintech,正在实践一条专而精之路。

近期,它发布了财报。

营收接近翻番,技术服务费占七成

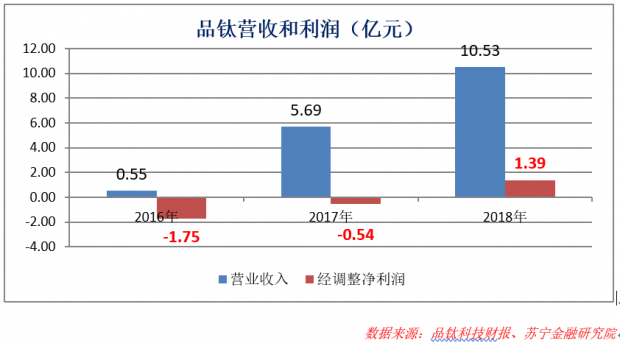

近期,金融科技服务商品钛发布了2018年财报,全年实现营收10.53亿元,同比增长85%;经调整净利润1.39亿元,扭亏为盈。

品钛聚焦零售金融领域,以一系列金融解决方案——智能信贷解决方案为主,财富管理和保险经纪类为辅——为桥梁,做商业机构(如去哪儿等场景平台)与金融机构(银行、消费金融公司等)的连接者。

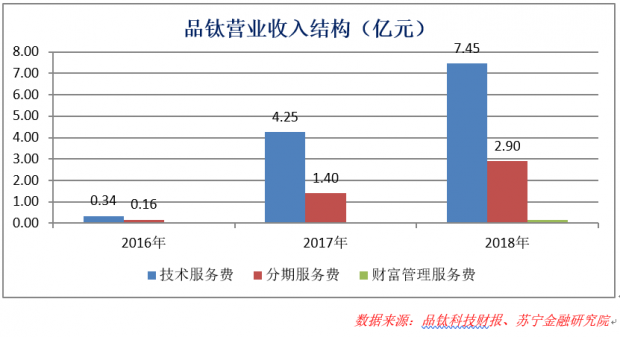

品钛的营业收入结构,分为技术服务费、分期服务费和财富管理服务费,技术服务费是大头,占比七成以上。财富管理服务费由财富管理解决方案产生,技术服务费和分期服务费主要来自拳头产品——智能信贷解决方案。

常有人戏称,“会计科目是任人打扮的小姑娘”,实则在抱怨有些会计科目长得太相近,似乎为了便于调节而设。如上市互金平台常用的信贷撮合费收入(Loan facilitation fees)和信贷服务费收入(Post-facilitation service fees),虽然一个在发放贷款时收取,一个在后续还本付息时收取,但两者的比例究竟是2:8还是8:2,基本还是平台说了算。

品钛提供的是金融科技服务,技术服务费和分期服务费该作何区分呢?

品钛将其一揽子服务命名为“SaaS+体系”,在SaaS接入基础上,附加业务咨询、流量与场景接入、决策支持、联合运营等增值服务(Plus)。在这个一揽子方案中,除了资金和核心风控由金融机构提供,其他环节都可由品钛代劳或辅导。

品钛可做的,既有反欺诈、信用评估等技术活,也有流量、运营、咨询等服务项目,在10.5个亿的营收中,为何7.45亿为技术服务费,分期服务费只有2.9亿呢?

技术服务费,是接入SaaS系统的接入费,也是信用评估等科技支持费,反映的是金融科技企业的底色;分期服务费,则有业务的影子。

分期服务费里,部分来源于其业务量分润模式。

举个例子,金融机构对接品钛的解决方案后,放款量1个亿和放款量10个亿,品钛收取的费用是不同的。

相比单次收费模式,分润模式讲究多劳多得、不劳不得,能更好地将合作双方进行利益捆绑,尤其适合刚开始合作的双方,在分润模式下,彼此协力,建立信任。

分期服务费里,还有一部分来源于表内贷款。

作为连接者,品钛不直接发放贷款,表内贷款主要是信托合作模式的过渡态,信托模式下,资金由金融机构提供,形成的信托贷款分为优先级和次级,平台需持有次级部分,会产生收入。

2018年Q4,品钛实现分期手续费收入0.49亿,环比降幅超过三成,一个重要的原因就是在努力削减信托类贷款、力推借款人与银行的直连贷款模式。

2019年3月,品钛全资收购了一家小贷公司,借此开展自营放贷业务,锤炼能力,也能提升潜在合作持牌机构的信心。站在资金多元化的视角,以自有资金做放贷补充,也可以以弥补资金方对场景方偶发的响应不及时问题,提高场景方的粘性。

这个冬天冷不冷?

近期,美股上市互金平台陆续公布年报,盈利能力都有不同程度的改善,给人的印象是2018这个冬天,一点也不冷。

这实在是个美丽的误解。

为缓冲降杠杆的影响,2018年央妈四次降准,解绑银行资金约2.3万亿。在零售转型的召唤下,银行携天量资金加码消费金融和普惠金融,大干快上,与现金贷、P2P刻画的寒冬景象共同谱写了一支火与冰之歌——一边热如火,一边冷如冰。

2018年,信用卡新增发卡9800万张,延续了2017年的高增长;银行消费贷款余额同比增长超过20%,创近年来新高。

在此过程中,主打金融科技赋能的解决方案提供商、主打助贷导流的互金平台,均可分得一杯羹,经营业绩触底回升,一扫2018年上半年的低迷。

不过,也只是头部而已。

上市机构实力卓越,规范透明,颇得银行青眼相待,刚送别现金贷风口,便迎来了持牌机构零售转型的风口;非上市机构、中小平台,被银行资金谢门闭客,市场再红火,也只能干瞪眼,还不得不裁减业务线、节约成本,100%的过冬模式。

风口即助力,能否搭上持牌机构的资金风口,正成为金融科技平台之间的一道分水岭——有些机构,科技实力扎实,但缺乏资金润泽,业务萎缩,人才流失,优势很难长保;有些机构,虽以导流起家、吃相难看,却弹药充足,业务膨胀,人才集聚,面子有了,里子也渐渐充实了。

行业在加速分化。

在一众金融科技服务商中,大家伙们靠流量大杀四方,品钛走的则是专而精之路——聚焦智能零售金融解决方案,做一个连接者。

作为上市机构,且基本功扎实——以风控为例,截止2018年四季度末,助力金融机构发放贷款中,逾期60-90天的比例为2.33%,在业内处于优秀水平——颇能得持牌机构青睐。最新数据显示,品钛的金融机构合作伙伴接近一百家,其中不乏中国银联、中国投资担保公司、富登金控这样的大家伙和细分领域龙头。

2019年初,毕马威发布中国金融科技50强,蚂蚁金服、腾讯金融、苏宁金融、度小满金融等巨头赫然在列,品钛也在榜单之内,且已连续三年上榜。

巨头林立,如何走专而精之路?

无论是业务端还是科技端,马太效应正在发挥作用——有规模的让它吸引更多资金,科技强的让它积聚更多数据。

金融科技输出的市场,竞争在加剧。BAT们纷纷启动金融科技开放平台战略,将自己的流量、用户、科技能力打包,向全行业开放,行业中的优势资源,也在加速向它们集中。

强者变得更强,没有雄厚股东背景的品钛,在走自己的路。

有时候,劣势换个视角,也是优势。品钛自己没有场景,与场景方没有竞争关系,反倒能全心全意做一个服务者。携众多第三方场景,积水成湖、聚水为河,未必没有与巨头场景抗衡之力。

以分期解决方案为桥梁,品钛助力场景伙伴完成了590万次机票订单、740万次火车票订单、730万次酒店预定和120万台手机订单,截止2018年末,品钛连接了200多家商业机构,其中不乏小米、去哪儿、携程、唯品会等细分领域龙头。

品钛曾在招股说明书中披露,其所有用户几乎都来自其商业合作伙伴。2018年,品钛的市场营销费用的营收占比不足10%,远低于行业平均水平——少则30%,多则70%。

全行业都在抱怨获客难、获客贵,但一个真正的金融科技服务商,不必为流量发愁,也不应为流量发愁。

一只脚踏在国内,还有一只脚走出了国门。过去两年,品钛在新加坡成立两家合资公司——Avatec和PIVOT,发力东南亚市场;近期,品钛又收购了澳大利亚信贷管理软件服务商InfraRisk,进军澳洲和欧洲市场。

把Fintech当Fintech,它在实践一条专而精之路,我们不妨保持观察、拭目以待。

作者:薛洪言,苏宁金融研究院互联网金融中心主任 来源:洪言微语

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}