从“先签约再合作”到“先合作再签约”

近日,度小满金融与南京银行签署战略合作协议,双方将围绕金融科技和普惠金融展开深入合作。

自去年BAT、京东、苏宁金融等互金巨头牵手五大行以来,行业内类似的签约不胜枚举,大家早已免疫。不过,大多数情况下,合作双方都是先签约确定大的合作框架,接下来再探讨具体业务层面的合作,度小满与南京银行的此次签约,则是先有了合作基础(据悉,签约前双方共同服务超150万人,累计放款近200亿元),再通过签约的形式深化合作。

先签约再合作,容易流于形式;先合作再签约,更像一种水到渠成,某种程度上上,也是金融科技机构与持牌金融机构牵手合作步入新阶段的一种表现。

毕竟,一年多时间过去了,该有些实质性变化了。

2017年的开放协作,金融科技公司扮演着引导者的角色,被牵手的银行意识到了要开放,但对于如何开放、开放什么、要从开放中得到什么等问题未必已经想清楚。经过一年多时间的磨合,主流的持牌机构在这种合作中尝到了甜头。

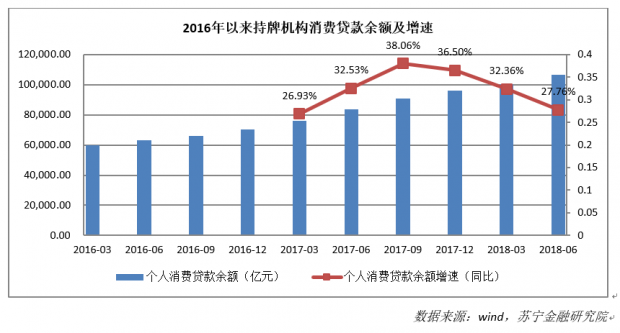

最显而易见的,便是贷款规模的高速增长。进入2017年以来,持牌机构的消费贷款业务开始放量,截止2017年末,消费贷款余额9.62万亿元,当年实现余额新增2.57万亿元,同比增长36.5%。这背后,金融科技公司的流量支持功不可没。

以微众银行(对应的是腾讯的流量)为例,据其2017年报数据,联合贷款金融机构50家,累计向近1200万人发放贷款8700亿元,其中75%的业务分享给了合作机构。就我接触到的一些持牌消费金融公司的情况来看,与金融科技公司开展联合放贷业务,已经成为其规模增长的主要驱动力。

当然,合作过程中也有缺憾,即规模增长了,客户基础没有厚实、金融科技能力也没有根本性地提升。通俗一点说,就是有鱼吃了,但还没学会打渔。

背后的原因有很多种,比如,各家金融科技巨头的开放程度并不一样,有的只愿意开放流量,有的愿意开放客户,有的则做到了逐步把技术开放。再比如,各家持牌机构的底子也不一样,有些机构资金雄厚、人才济济,发力金融科技初现成效;而有些机构无力进行中长期的科技投入,只求短期填饱肚子。

不过,无论如何,持牌机构终究还是要学会打渔。恐怕这也是明明业务层面合作已经很顺利的情况下,还要再签战略协议,着力在金融科技层面发力的原因。各方面的准备和机缘到了这个阶段,金融机构需要下这个决心啃硬骨头了。

从授人以鱼到授人以渔

从鱼到渔,持牌机构至少要过两道关:一是把外部流量真正变成内部用户,二是搭建起金融科技的基础架构。

我曾调研过一家消费金融公司,通过联合贷款的模式,在短短一年内放款量过百亿,累计放贷用户五百多万。这个用户规模已经不小,但对方最苦恼的仍然是自主获客能力的缺乏。

联合贷款模式下,基于场景获客,用户对场景有粘性,对资金方没有粘性,甚至缺乏足够的认知感。对资金方而言,这种模式下的获客,更多地只是流量,至于能不能成为客户,需要看自身的运营和转化能力,资金方欠缺的恰恰就是这种能力。

就各种不同类型的联合贷款而言,在是否愿意把核心的用户信息共享出来这一点上,有些场景方偏封闭,有些则相对开放。前者就不说了,对于后一种情况,资金方应想办法把流量变成客户。

用户的转化,首先要增加与用户接触的触点,无论是服务号、小程序还是线下门店、APP,都有这个功能。之后,便是要通过产品抓住用户。就多数消费金融机构的产品演变逻辑来看,都是先有场景分期后有现金贷,通过场景分期产品与场景方合作获客,掌握了用户基本信息,然后通过现金贷产品进行转化,提高用户感知度和粘性。

除了要培养自主获客能力,还要构建起金融科技的基础架构,培养自己的风控能力。金融科技,说起来似乎难,其实也不难。很多创业平台都能逐步在金融科技层面积累出差异化的优势,持牌机构没理由做不到,关键是要有决心,拆旧楼、盖新楼,对于看似昂贵的沉没成本要有平常心,有重头再来的勇气。

当前,很多金融科技巨头,除了开放贷款业务,也开始开放一些底层的金融科技模块,借助与金融科技巨头的合作,站在巨人的肩膀上,能少走一些弯路。前几日,度小满曾与北大光华联合成立金融科技实验室,探索产学研结合的金融科技研究新路径,对于持牌机构而言,与高校合作,也是一种选择。

总之,只要决心在,办法总比问题多。

普惠金融的新选择

随着开放平台成为一种新的趋势,融合金融科技企业的科技、持牌机构的资金以及双方的客户渠道等资源,推动金融资源在开放平台中的优化配置,普惠金融业务破局也有了新的选项。

回到开头度小满与南京银行的签约,双方的合作,不仅仅是两家机构的合作,某种程度上也是两个生态的合作,即度小满的金融科技开放平台和南京银行背后的“紫金山·鑫合金融家俱乐部”。前者在大数据、线上场景以及人工智能方面有自身的优势,后者则是一个由140多家城商行和农商行组成的中小银行联盟,这些银行分布在各地,是普惠金融的区域性中坚力量。借助这个两个生态的杠杆效应,合作本身或能发挥出更大的价值和意义。

打铁还要自身硬。如果普惠金融是铁,持牌机构则是铁匠,金融机构的能力升级,普惠金融的发展才真的有希望,不是么?

作者:薛洪言,苏宁金融研究院互联网金融中心主任 来源:洪言微语

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}